O fim gradual da desoneração da folha de pagamentos: como será a transição?

- Caroline Maciel Rodrigues

- 18 de set. de 2024

- 2 min de leitura

A discussão acerca da desoneração da folha, finalmente, parece ter chegado ao fim – instituída em 2011 pela Lei nº 12.546, foi criada com intuito de fomentar a geração de empregos, sendo prorrogada inúmeras vezes.

Os contribuintes dos 17 setores afetados, a partir de novembro de 2023, conviveram com um cenário de insegurança juridica e imprevisibilidade tributária.

Em dezembro de 2023, o Congresso Nacional chegou a derrubar o veto do Presidente para manter a desoneração até 2027 e no mesmo mês o Governo propôs uma reoneração gradual, com efeitos a partir de 1º de abril de 2024.

O tema chegou a ser judicializado pelo Governo. O Supremo Tribunal Federal (STF) deu prazo até 11 de setembro para que o Congresso Nacional e o Executivo buscassem um acordo sobre a desoneração – tratamos do tema aqui.

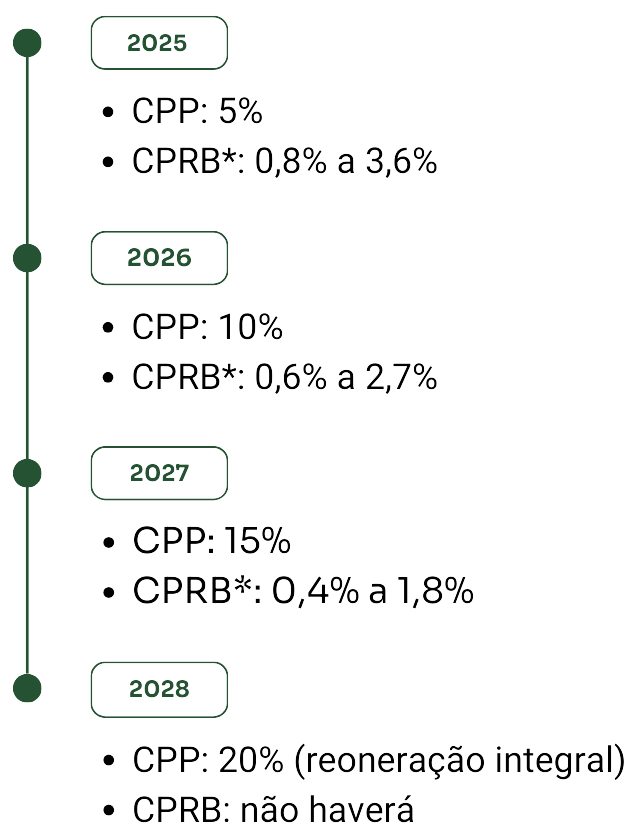

Espera-se que, com a publicação da Lei nº 14.973/2024, sancionada com vetos pela Presidência, a desoneração da folha de pagamentos fique mantida até o final de 2024. Por outro lado, a partir de 2025 haverá a reoneração gradual da folha de pagamentos, de sorte que os contribuintes beneficiados passarão a contribuir cumulativamente sobre a folha de pagamentos (CPP) e sobre a receita bruta (CPRB).

Confira o cenário de reoneração gradual – TRANSIÇÃO:

* As alíquotas variam de acordo com o segmento econômico.

Assim, em 2028 a desoneração será totalmente eliminada para os 17 setores, dentre eles a indústria (couro, calçados, confecções, têxtil, proteína animal, máquinas e equipamentos); serviços (TI & TIC, call center, comunicação); transportes (rodoviário de cargas, rodoviário de passageiros urbano e metrô ferroviário); e construção (construção civil e pesada).

Ressalta-se que, durante o período de transição, a contribuição previdenciária patronal (20%) não incidirá sobre o 13º salário dos empregados.

Além disso, durante o respectivo período, as empresas que optarem por contribuir nos termos da desoneração parcial, deverão firmar termo de compromisso obrigando-se a manter, pelo menos, quantitativo médio de empregados igual ou superior a 75% do verificado na média do ano-calendário imediatamente anterior.

Importante destacar, também, que a referida Lei trouxe uma série de alterações significativas que serão oportunamente tratadas.

Diante do novo cenário, é necessário que as empresas dos setores impactados realizem um estudo aprofundado sobre os efeitos da reoneração gradual, a fim de readequar seus planejamentos estratégicos de maneira eficiente.

O Núcleo de Direito Tributário da Ody Keller Advogados se coloca à disposição para o esclarecimento de eventuais dúvidas sobre o tema.

Caroline Maciel Rodrigues Advogada - OAB / RS 97.789 caroline@odykeller.com.br